نهاد نظارتی بر نظام بانکی کانادا دیروز اعلام کرد فرآیند بازنگری در سازوکارهای تعیین شرایط وامگیرنده برای دریافت وام مسکن را آغاز کرده است. هدف از بازنگری، افزایش سختگیری برای ارائه وام مسکن است.

بر اساس طرح پیشنهادی، سطح استرس تست وام مسکن به ۵/۲۵ درصد یا ۲ درصد بالاتر از نرخ بازار (بسته به اینکه کدام یک از این دو بیشتر باشند) افزایش مییابد. این در حالی است که سطح استرس تست وام مسکن در حال حاضر ۴/۷۹ درصد است.

در صورت نهایی شدن این تغییرات، متقاضیان وام باید ثابت کنند که از توان مالی برای پرداخت اقساط وام مسکن با نرخ بهره بالاتری برخوردارند؛ هر چند هم که بهره اعلام شده توسط وامدهنده پائینتر باشد. خلاصه اینکه این تغییرات جدید موجب دشوارتر شدن دریافت وام مسکن میشود و برخی از متقاضیان وام مسکن با این معیارها، قادر به دریافت وام نخواهند بود.

کارشناسان امیدوارند این اقدام بتواند به کاهش بخشی از تقاضا در بازار املاک کمک کرده و در نتیجه، تا حدی جلوی افزایش شدید قیمت مسکن را بگیرد.

اداره نظارت بر موسسات مالی (OSFI) اعلام کرده تا ۷ می ۲۰۲۱، پذیرای شنیدن دیدگاهها و پیشنهادات کارشناسان در این زمینه میماند. در صورت تائید نهایی مقررات جدید، این تغییرات از اول ژوئن برای وامهای بدون بیمه اجرایی میشود.

استرس تست چیست؟

منظور از استرس تست (stress test)، مقرراتی است که در اوایل سال ۲۰۱۸ به منظور کنترل روند افزایش قیمتها در بازار املاک تدوین و اجرایی شد. استرس تست یک سری معیارهای مالی را برای متقاضیان وام تعیین میکند و فقط کسانی که حائز این معیارها باشند میتوانند وام مسکن دریافت کنند.

ارزیابی میزان توانایی مالی متقاضی برای بازپرداخت اقساط وام مسکن در صورتی که نرخ بهره بالاتر از نرخ اعلامی در زمان دریافت وام باشد، اصلیترین هدف تدوین این معیارها بوده است.

بر اساس این معیارها، فرد متقاضی باید بتواند از عهده پرداخت اقساط با (الف) نرخ بهره ۲ درصد بالاتر از نرخ اعلام شده و یا (ب) میانگین پنجساله نرخ بهره بانکهای بزرگ کانادا (هر کدام که بیشتر باشد) برآید.

با توجه به اینکه نرخ بهره مدتی است بسیار پائین است، از معیار (ب) یعنی میانگین نرخ بهره پنج ساله برای ارزیابی توانایی مالی متقاضیان وام استفاده میشود.

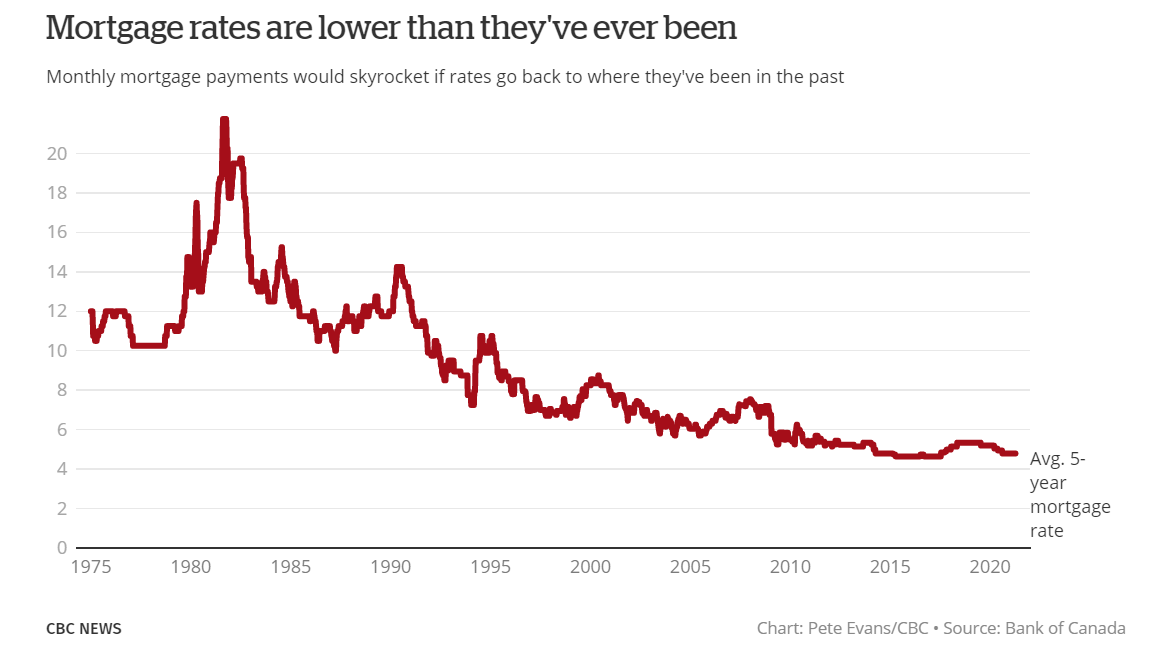

نمودار درصد بهره وام مسکن در کانادا

در حال حاضر، میانگین نرخ بهره پنج ساله بانکهای بزرگ کانادا برابر با ۴/۷۹ درصد است. با این وجود، با کمی جستجو و مذاکره میتوان وامی با نرخ بهره کمتر (حتی ۲ درصد) نیز دریافت کرد.

اما چرا نهادهای ناظر، بر بازنگری در این معیارها تاکید دارند؟

فرض کنید فردی توانسته وام مسکن با دوره بازپرداخت ۲۵ ساله و نرخ ۲ درصد بگیرد. در این صورت، اقساط ماهانه این وام ۱،۲۷۰ دلار خواهد بود. اما اگر نرخ بهره به ۴/۷۹ درصد برسد، هر قسط ماهانه به ۱،۷۰۹ دلار میرسد.

همچنین بر اساس نرخ استرس تست جدید (یعنی ۵/۲۵ درصد)، هر قسط ماهانه به ۱،۷۸۸ دلار خواهد رسید.

کووید-۱۹ و برهم خوردن برنامهها

پیش از آغاز همهگیری، اداره نظارت بر موسسات مالی (OSFI) قرار بود یک سری معیارهای دیگر را برای ارزیابی توانایی مالی متقاضیان وام مسکن عرضه کند. اما روند همهگیری کووید-۱۹ موجب شد این برنامهها اجرایی نشود.

این اداره اکنون میگوید علاوه بر تغییرات اعلامی در معیارهای ارزیابی متقاضیان وام، هر سال نیز این معیارها را مورد بازنگری قرار میدهد. هدف از این کار، تناسب این معیارها با شرایط و وضعیت روز جامعه و فضای اقتصادی اعلام شده است.

اداره نظارت بر موسسات مالی کانادا در اطلاعیه دیروز خود اعلام کرد وضعیت کنونی بازار املاک کانادا میتواند وامدهندگان را در معرض ریسک مالی بیشتری قرار دهد. به همین دلیل، این اداره میخواهد یک سری اقدامات پیشگیرانه را برای کمک به بانکها اجرایی کند.

برگرفته از سیبیسی