لری ساربیت (Larry Sarbit) یکی از چهرههای شناختهشده کانادایی در زمینه بررسی تاریخچه فعالیت بازارهای سهام است. آقای ساربیت مدیریت سرمایهگذاری در مجموعه ولیو پارتنرز اینوستمتس (Value Partners Investments) را در وینیپگ بر عهده دارد. این فعال سرمایه با بررسی سابقه عملکرد بازارهای سهام ایالات متحده طی بیش از یک قرن اخیر، میگوید الگوهای کنونی همگی نشانگر نزدیک بودن ریزشی بزرگ در این بازارها هستند. اما آیا ممکن است این پیشبینی به حقیقت بپیوندد؟

آقای ساربیت به تازگی در مقالهای در نشریه کانادایی فایننشال پست به بررسی جزئیات بیشتر این موضوع پرداخته که ترجمه آن را میخوانیم:

لری ساربیت

ژان-بپتیس آلفونس کار (Jean-Baptiste Alphonse Karr) -نویسنده فرانسوی قرن نوزده- در جایی گفته بود: «هر قدر چیزها بیشتر تغییر کنند، بیشتر ثابت میمانند.» با وجود اینکه منظور این نویسنده احتمالا بازار بورس نبود، اما این نقل قول به شدت در این بازار صدق میکند.

گاهی اوقات، روند تغییر بازارها دقیقا مشابه گذشته است. اگر کسی بخواهد برای مدتی طولانی در یک بازار مشخص حضور داشته باشد و به موفقیت دست یابد، باید با سابقه عملکرد آن بازار آشنا باشد. البته متاسفانه بیشتر سرمایهگذاران فاقد چنین دانشی هستند. این ناآگاهی در نهایت به افزایش شدید ریسک برای آنها میانجامد.

در سال ۲۰۱۷، مقالهای درباره چند دهه تاریخچه بازار بورس نوشتم. مدتی پیش، دوباره به سراغ آن مقاله رفتم و دادههای مربوط به پایان سال ۲۰۱۶ تا امروز را نیز به آن افزودم. به نظرم، ما اکنون در مرحلهای پرابهام در تاریخ بازار بورس به سر میبریم که در آن، قیمت سهام با ارزش ذاتی و سودآوری شرکتها تناسبی ندارد. وضعیت امروز بازار بورس شباهت زیادی به سالهای آخر دهه ۱۹۹۰ دارد و تاکنون هیچ دورهای با این حد از شباهت را تجربه نکردهایم. خیلی صریح بگویم: فکر میکنم در مرحلهای قرار داریم که تاریخ قرار است یک بار دیگر تکرار شود.

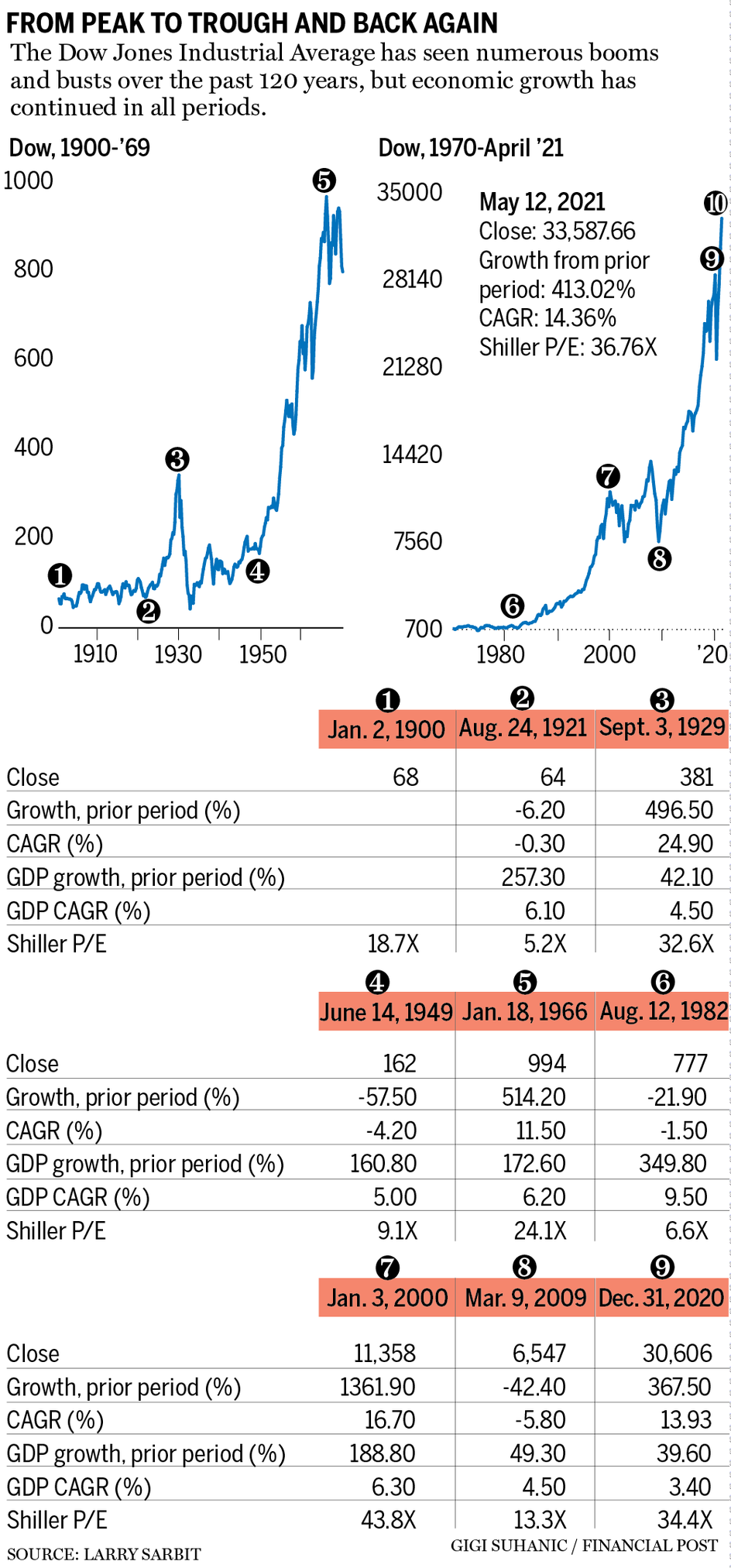

جدولهای زیر نشانگر سابقه عملکرد ۱۲۰ ساله بازار سهام در ایالات متحده از ابتدای قرن بیستم تا امروز است.

در این نمودارها، نقاط اوج و کف شاخص صنعتی داو جونز را میبینید که با یک عدد علامتگذاری شدهاند. همچنین رشد تولید ناخالص داخلی (GDP) و نیز نسبت P/E شیلر نیز در این جدول آمده است. نسبت P/E شیلر یک معیار دورهای برای تعیین ارزشمندی سهام بر اساس قیمت کنونی است.

- توضیح مجله «فردا»: P/E مخفف عبارت Price-to-Earning یعنی «نسبت قیمت سهم به درآمد» است. فرض کنید قیمت روز یک سهم ۱۰۰ دلار و سود سالانه آن هم ۲۰ دلار است. در این صورت، P/E آن برابر با ۵ (یعنی تقسیم ۱۰۰ بر ۲۰) خواهد بود. به عبارت دیگر، ۵ سال طول میکشد تا اصل پول خرید سهم را دوباره به دست آوریم. هر قدر P/E بالاتر باشد، زمان بیشتری طول میکشد تا درآمد ناشی از سهم بتواند هزینه خرید آن را جبران کند. بالا بودن P/E معمولا نشانه این است که قیمت کنونی سهم بیشتر از ارزش واقعی آن است.

در ابتدای قرن بیستم، شاخص صنعتی داو جونز روی ۶۸ قرار داشت و P/E نیز ۱۹ بود.

بیست سال بعد، بازار بدون تغییر بود، اما ارزش سهام بر مبنای P/E روی ۵/۲ قرار داشت. در این دوره، تمایل برای خرید سهام بسیار کم بود. چرا باید کسی در بازاری سرمایهگذاری میکرد که طی ۲۱ سال گذشته، هیچ عایدی سرمایه به همراه نداشت؟ وارن بافت این پدیده را «سرمایهگذاری آینه عقبی» (rear-view mirror investing) مینامد.

در سال ۱۹۲۱، سرمایهگذاران به عقب (یعنی سال ۱۹۰۰) نگاه میکردند و بازاری پر جنبوجوش را میدیدند که قیمت سهام در آن تا سال ۱۹۲۹ تا ۵۰۰ درصد هم افزایش یافته بود و P/E تقریبا ۳۳ برابر شده بود.

همین بازار بود که زمینه ایجاد رکود بزرگ را فراهم کرد. به این ترتیب، بیست سال بعد، قیمت سهام از اوج خود در حدود ۵۷ درصد افت کرد. ارزش شرکتها تقریبا ۹/۱ برابر درآمد آنها بود. این رقم درباره آنچه در ۱۹۲۹ شاهد بودیم، بسیار اندک بود. در این دوره نیز میل سرمایهگذاران به خرید سهام پائین بود.

از اینجا به بعد، بازار دوباره رشد کرد. در سال ۱۹۶۶ سهام دوباره رشد شدید ۵۰۰ درصدی را تجربه کردند. قیمتها در آن سال ۲۴ برابر ۱۷ سال پیش یعنی سال ۱۹۴۹ بود.

پس از آن، باز هم شاهد افت در بازار بودیم. در سال ۱۹۸۲، نسبت قیمت به درآمد سهام (P/E) فقط ۶/۶ بود.

دوره بعدی رشد بازار ۱۸ سال طول کشید. به این ترتیب، بازار در سال ۲۰۰۰ به اوج خود رسید. در این سال، نسبت سود به قیمت سهم به حدود ۴۴ رسید که در نوع خود بیسابقه بود. این دوره با ترکیدن حباب دات-کام نیز همراه بود.

در نهایت، بازار سهام در اوایل ۲۰۰۹ دوباره با افول روبرو شد و باز هم سرمایهگذاران از این بازار رویگردان شدند.

در آن زمان، مقالاتی نوشتم و به سرمایهگذاران توصیه کردم از فرصت ایجاد شده برای خرید سهام ارزشمند به قیمت پائین استفاده کنند. اما این توصیه من از سوی سرمایهگذاران رد میشد. آنها اصلا تمایلی به سرمایهگذاری در بورس ایالات متحده نداشتند.

در اینجا به یک الگوی جالب تاریخی میرسیم. وقتی همه افراد درباره بازار سهام همنظر و یکصدا هستند، بازار در آستانه اتفاقی متفاوت و یا کاملا مخالف روند کنونی قرار دارد.

روند صعودی کنونی بازار سهام از سال ۲۰۰۹ آغاز شد. طی این مدت، بازار شاهد رشد ۳۶۷ درصدی بوده است. همچنین نسبت قیمت به درآمد سهام نیز از ۱۳ (در سال )۲۰۰۹ به ۳۷ رسیده است.

حالا بیایید به سراغ ستون مربوط به تولید ناخالص داخلی (GDP) در جدول بالا برویم. نگاهی به این جدول نشان میدهد که اقتصاد در همه دورهها فقط مسیری صعودی را در پیش داشته است. در واقع حتی با وجود افت بازارهای سهام، شاهد تداوم رشد اقتصادی بودیم؟ اما چرا ارتباط بازارهای سهام این قدر با روند اقتصادی گسسته است؟ آیا قیمت سهام نباید بازتابدهنده رشد اقتصادی باشد؟

وارن بافت در سال ۲۰۰۱ در یک مقاله معروف در مجله فورچن، یه این سئوال پاسخ میدهد. او میگوید سرمایهگذاران، رفتاری انسانی (یا دقیقتر بگوییم «هیجانی») از خود نشان میدهد. سرمایهگذاران در بازار صعودی (گاوی) هیجانزده میشوند و سرمایهگذاری با نگاه به آیینه عقب صورت میگیرد.

در بخشی از این مقاله میخوانیم: «وقتی آنها به آینه عقب نگاه میکنند و میبینند سود زیادی طی چند سال گذشته نصیب سرمایهگذاران شده، با تمام قدرت وارد بازار شده و در نتیجه، قیمت سهام بالا و بالاتر میرود. اما وقتی پس از مدتی که دوباره به آیینه عقب نگاه میکنند و میبینند سودی نصیبشان نشده، با خود میگویند که این بازار، جای مناسبی برایشان نیست.»

آخرین باری که این نقل قول وارن بافت را در مقالهای نوشتم، در اواخر سال ۲۰۱۶ بود که شاخص داو جونز در اوج خود قرار داشت و رشدی بیش از ۷۰ درصدی را تجربه کرده بود. نسبت قیمت به درآمد از ۲۹ به ۳۷ رسیده بود. در آن دوران، سرمایهگذاران داشتند دوباره به آیینه عقب نگاه میکردند.

به نظر میرسد وضعیت کنونی شباهت زیادی به آن روزها دارد. پول زیادی وارد بازارهای سهام و نیز برخی داراییهای با ریسک بیشتر (مثل رمزارزها) شده است.

نگاهی به ۱۲۰ سال گذشته نشان میدهد احتمال سقوط شدید قیمت سهام، موضوعی جدی است. محیط کسبوکار و نیز مشارکتکنندگان در دنیای سرمایهگذاری طی چند سال اخیر به شدت تغییر کردهاند. با این وجود، یک چیز همچنان بدون تغییر مانده و آن هم هیجانات و رفتار غیرمنطقی سرمایهگذاران است!

همچنین بخوانید: چطور حساب بورسی در کانادا افتتاح کنیم؟

2 دیدگاهها

لطفا اسم نویسنده یا مترجم این مطلب را هم بگذارید

سلام. اسم نویسنده در ابتدای مطلب درج شده