اگر تابهحال برای دریافت وام یا کارت اعتباری اقدام کرده باشید، احتمال میدانید که یکی از مدارک مورد نیاز، گزارش اعتباری است. حتی برای صدور پیش تاییدیه وام مسکن نیز به آن نیاز دارید. اما گزارش اعتباری و امتیاز اعتباری در کانادا چیست؟ چه معیارهایی در تعیین این امتیاز موثر هستند؟ و چه رفتارهایی تاثیر مثبت و منفی در افزایش و کاهش آن دارند؟

امتیاز اعتباری چیست؟

امتیاز اعتباری یک عدد سه رقمی است. وامدهندگان با بررسی این امتیاز، میزان ریسک اعتباری متقاضی وام یا اعتبار را بررسی میکنند. ریسک اعتباری یعنی احتمال اینکه وامگیرنده، بدهی کارت اعتباری یا وام خود را پس ندهد.

معمولا بدون ارائه امتیاز اعتباری به بانک یا موسسه مالی، نمیتوان در کانادا وام گرفت.

در کانادا دو موسسه اصلی برای ارائه آن وجود دارد. وجود دارد. یکی از آنها «اکویفکس» (Equifax) و دومی نیز «ترنسیونیون» (TransUnion) نام دارد. هر دوی این موسسات با استفاده از اطلاعاتی که از بانکها و سایر وامدهندگان به دست میآورند، امتیاز اعتباری وامگیرنده را تعیین میکنند.

حداقل و حداکثر امتیاز اعتباری در کانادا

بازه امتیاز اعتباری در کانادا بین ۳۰۰ تا ۹۰۰ است. هر قدر امتیاز اعتباری یک نفر پائینتر باشد، احتمال اینکه با درخواست کارت اعتباری یا وام او موافقت شود کمتر خواهد بود. حتی اگر با وام یا کارت اعتباری چنین فردی موافقت شود، نرخ بهره بالایی به آن تعلق میگیرد.

هر قدر امتیاز رقابتی بالاتری داشته باشید، احتمال موافقت با درخواستتان برای دریافت وام یا کارت اعتباری افزایش مییابد. همچنین احتمال اینکه نرخ بهره کمتری به آن تعلق گیرد هم بیشتر خواهد شد. همچنین با داشتن امتیاز اعتباری خوب میتواند راحتتر خانهای اجاره کنید و بیمهای با هزینه کمتر بخرید.

نگاهی به پنج دسته اصلی امتیاز اعتباری در کانادا

گفتیم که امتیاز اعتباری هر فرد در کانادا بین ۳۰۰ تا ۹۰۰ است. برای سادهتر شدن کار، پنج دسته اصلی امتیازی هم در این بازه تعریف شده است. این دستهبندی به ما کمک میکند بهتر بتوانیم امتیاز اعتباریمان را مدیریت کنیم و برای مثال، آن را بهبود دهیم. البته این دستهبندی بر اساس مدل موسسه اکویفکس صورت گرفته است.

امتیاز اعتباری عالی (بین ۷۴۱ تا ۹۰۰)

مشتریانی که امتیاز اعتباری «عالی» دارند، کسانی هستند که بدهیهایشان را هرگز با تاخیر پرداخت نکردهاند یا تعداد اندکی از بازپرداختهای با تاخیر داشتهاند. این افراد به صورت مستمر اقدام به تسویه بدهیهای کارتهای اعتباری خود میکنند. همچنین نسبت برداشت از کارت اعتباری آنها نیز پائین است، یعنی درصد کمی از کل اعتبار کارت اعتباری را مصرف میکنند.

بانکها، موسسات مالی و سایر وامدهندگان به سرعت با درخواست کارت اعتباری یا وام این افراد موافقت میکنند. همچنین کمترین نرخ بهره به این افراد پیشنهاد میشود. علاوه بر اینها، مبلغ وام یا سقف اعتباری پیشنهادی نیز بالاتر خواهد بود. برخی از کارتهای اعتباری ویژه فقط به دارندگان امتیاز اعتباری عالی تعلق میگیرد.

پرداخت به موقع بدهیها نقش مهمی در امتیاز اعتباری در کانادا دارد.

خلاصه اینکه افرادی که امتیاز اعتباری بالایی دارند، به راحتی میتوانند به انواع وام و اعتبار با هزینه کم دست یابند.

میانگین امتیاز اعتباری کاناداییها برابر با ۷۴۹ است. این بدان معناست که حدود ۵۰ درصد از مردم از امتیاز اعتباری عالی برخوردارند.

امتیاز اعتباری خوب (بین ۶۹۰ تا ۷۴۰)

این امتیاز رقابتی نشانگر مسئولیتپذیری افراد است. کسانی که امتیاز اعتباری خوب دارند، به ندرت بدهیهایشان را با تاخیر پرداخت میکنند و همچنین نسبت برداشت از کارت اعتباری پائینی دارند. احتمال اینکه با امتیاز اعتباری خوب بتوانید وام یا اعتباری با بهره پائین بگیرید زیاد است.

امتیاز اعتباری متوسط (۶۶۰ تا ۶۸۹)

کسانی که از نظر امتیاز اعتباری در نیمه پائین جدول قرار دارند کسانی هستند که احتمالا سابقه چندین دفعه بازپرداخت با تاخیر بدهیهایشان را به بیش از یک وامدهنده دارند. همچنین شاید در برخی موارد نتوانستند بدهی خود را پرداخت کنند. به همین دلیل، نرخ بهره ارائه شده به این افراد معمولا بالاست. اگر امتیاز اعتباری این چنینی دارید، برای پیدا کردن وام یا کارت اعتباری با بهره قابلقبول باید تلاش بیشتری انجام دهید.

امتیاز اعتباری زیر متوسط (بین ۵۷۵ تا ۶۵۹)

بهره وام یا کارت اعتباری ارائهشده به کسانی که امتیاز اعتباری زیر متوسط دارند، بالاتر است. این بهره بالا طی چند سال رقم قابل توجهی خواهد شد. این افراد نمیتوانند از بسیاری از پیشنهادات جذاب ارائهشده از سوی شرکتهای عرضهکننده کارتهای اعتباری بهرهمند شوند.

امتیاز اعتباری ضعیف (بین ۳۰۰ تا ۵۷۴)

کسانی که امتیاز اعتباری ضعیف دارند، احتمالا چندین بار قادر به بازپرداخت بدهیهای مختلف نبودید، نسبت برداشت از کارت اعتباری بالایی داشتند و یا حتی در گذشته ورشکست شدند. بد نیست بدانید ورشکستگی تا ۷ سال در گزارش اعتباری فرد باقی میماند. خلاصه اینکه اگر امتیاز اعتباریتان ضعیف باشد، نمیتوانید به راحتی به کارتهای اعتباری یا وامهای معمول دسترسی داشته باشید. با این وجود، با بهبود امتیاز اعتباریتان میتوانید به تدریج از این وضعیت خارج شوید.

گزارش اعتباری چیست؟

گفتیم که امتیاز اعتباری یک عدد سه رقمی است که میزان ریسک فرد برای وامدهنده را نشان میدهد. اما گزارش اعتباری (credit report) جزئيات بیشتری را درباره سابقه مالیتان نشان میدهد.

یکی از اصلیترین معیارهایی که وامدهندگان برای تصمیمگیری برای ارائه وام یا اعتبار به یک کانادایی دارند، همین گزارش اعتباری است. در این گزارش علاوه بر برخی سوابق مالی، موارد دیگری مثل نشانی و نیز شماره بیمه اجتماعی فرد متقاضی درج میشود. همچنین اگر سابقه ورشکستگی و یا محکومیت در دادگاه (مرتبط با امور مالی) را داشته باشید، این موارد هم در گزارش اعتباری ذکر میشود. نام بانک، موسسه یا هر سازمان یا فرد دیگری که حق دسترسی به اطلاعات این گزارش را دارد نیز در آن موجود است.

هر کانادایی این حق را دارد که سالی یک بار گزارش اعتباری خود را از اکویفکس یا ترنسیونیون دریافت کند.

برای درخواست گزارش اعتباری از اکویفکس از طریق پست اینجا کلیک کنید.

برای درخواست گزارش اعتباری از ترنسیونیون از طریق پست یا به صورت آنلاین اینجا کلیک کنید.

اگر در گزارش دریافتی متوجه مواردی نادرست، ناقص یا شواهدی مبنی بر کلاهبرداری شدید، میتوانید این موارد را با موسسه مربوطه مطرح کنید.

رتبهبندی اعتباری چیست؟

امتیاز اعتباری بر اساس یک فرمول مشخص محاسبه میشود. در این فرمول، هر کدام از موارد موجود در سابقه مالی یک نفر، یک امتیاز مشخص دارد. این امتیاز بین ۱ تا ۹ است. امتیاز ۱ به این معناست که بدهی را به موقع پرداخت کردهاید. امتیاز ۹ هم به این معناست که بدهی مورد نظر اصلا پرداخت نشده است. اگر بدهی شما از سوی بانک یا موسسه مالی به یک آژانس وصول مطالبات سپرده شود یا اینکه اعلام ورشکستگی کنید، امتیاز ۹ به آن بدهی تعلق میگیرد.

البته یک امتیاز صفر هم وجود دارد. این امتیاز یعنی یا درخواست وام یا اعتبار مورد نظر موافقت شده، ولی هنوز از آن استفاده نشده یا وام و اعتبار مورد نظر به تازگی دریافت شده است. چنین وام یا اعتباری فعلا فاقد ارزش برای گنجانده شدن در گزارش اعتباری است.

در کنار هر عدد، یک حرف انگلیسی هم درج میشود. این حرف نشانگر نوع اعتبار است. برخی از این حروف عبارتند از:

- حرف I (اول کلمه Instalment) که برای وامهایی مثل وام خودرو به کار میرود.

- حرف O (اول کلمه Open) که برای اعتبارهایی با سقف مشخص (مثل حساب تلفن همراه) به کار میرود.

- حرف R(اول کلمه Revolving) که برای مواردی مثل کارت اعتباری به کار میرود.

- حرف M (اول کلمه Mortgage) که برای وام مسکن به کار میرود.

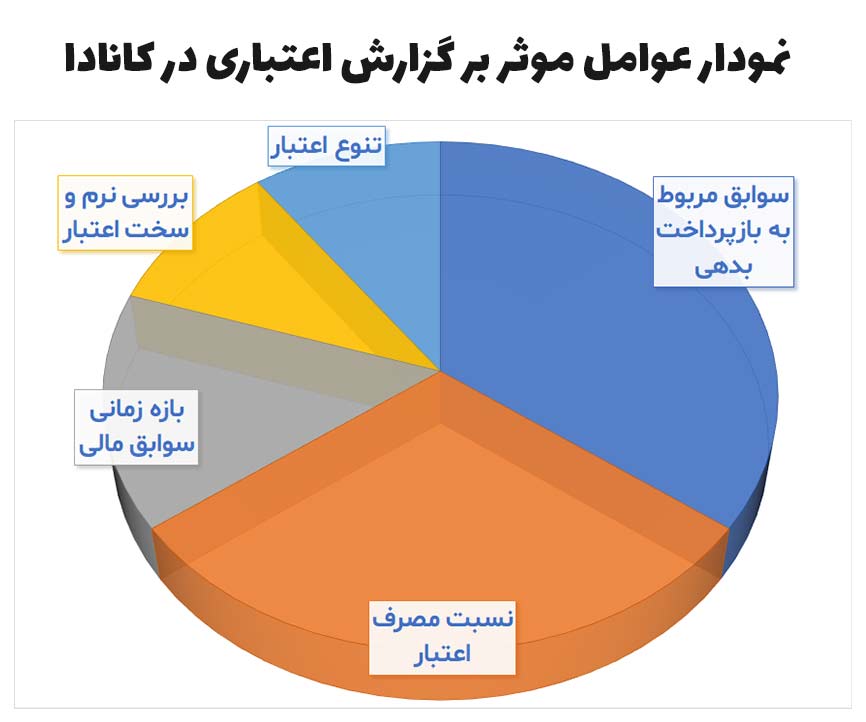

عوامل موثر بر محاسبه امتیاز اعتباری

عوامل زیادی هستند که تاثیر مثبت یا منفی بر امتیاز اعتباری دارند. دو موسسه اکویفکس و ترنسیونیون از دو فرمول تقریبا متفاوت بر تعیین امتیاز اعتباری افراد استفاده میکنند. با این وجود، برخی از موارد در آنها مشترک است.

اصلیترین موارد تعیینکننده امتیاز اعتباری در کانادا به شرح زیر است:

سوابق مربوط به بازپرداخت بدهی: سهم ۳۵ درصدی

سوابق بازپرداخت بدهیهای قبلی، مهمترین عامل در تعیین امتیاز اعتباری است. وامدهندگان میخواهند بدانند که احتمال بازپرداخت وام یا اعتباری که به شما میدهند چقدر است. سوابق مربوط به بازپرداخت وامها و اعتبارهای قبلی مشتری میتواند میزان تعهد و توانایی او برای بازپرداخت را نشان دهد.

در سوابق پرداخت، اطلاعات مربوط به بازپرداخت همه وامها و اعتبارهای دریافتی (البته معمولا به جز وام مسکن) درج میشود. در گزارش اعتباری، جزئیاتی مثل اینکه آیا بازپرداخت بدهیتان سر موقع بوده یا تاخیر روبرو شده و اینکه آیا به طور کامل تسویه حساب شده یا خیر، درج میشود.

همچنین اینکه آیا موسسه وامدهنده مجبور به استفاده از ابزارهای دیگر برای وصول مطالبات خود از شما شده یا نه هم در این گزارش ذکر میشود. کلیه اطلاعات مربوط به ورشکستگیتان (البته در صورتی که ورشکست شده باشید) در همین بخش قرار میگیرد.

فرمول دقیق محاسبه امتیاز اعتباری در کانادا محرمانه است. به همین دلیل نمیدانیم هر کدام از موارد بالا چقدر موجب تغییر در آن میشود. با این وجود، یک قاعده کلی وجود دارد که باید به آن توجه کرد.

هر قدر امتیاز اعتباری بالاتری از ابتدا داشته باشیم، تعداد امتیازی که به خاطر رفتارهای نادرست در بازپرداخت بدهیها از ما سر میزند، بیشتر خواهد بود. در مقابل، اگر امتیاز اعتباری پائينتری داشته باشیم، تعداد امتیازهای کسر شده به خاطر این رفتارها کمتر خواهد بود.

یک مثال را ببینیم

- اگر امتیاز اعتباریتان ۷۸۰ باشد و اولین تاخیر ۳۰ روزه در بازپرداخت بدهی از سوی شما صورت گیرد، بین ۹۰ تا ۱۱۰ امتیاز از شما کسر میشود.

- اما اگر امتیاز اعتباریتان ۶۸۰ باشد و سومین باری باشد که تاخیر در بازپرداخت بدهی دارید، بین ۶۰ تا ۸۰ امتیاز از شما کسر خواهد شد.

یک مثال دیگر را در نظر بگیرید:

- اگر امتیاز اعتباریتان ۷۸۰ باشد، ورشکستگی موجب میشود ۱۴۰ تا ۱۶۰ امتیاز از شما کم شود.

- اما اگر امتیاز اعتباری ۶۸۰ داشته باشید، با ورشکستگی بین ۸۵ تا ۱۰۵ امتیاز از آن کم میشود.

نکته مهم دیگر اینکه هر سوابق جدیدتر در بازپرداخت، اهمیت بیشتری دارند. هر قدر بازپرداخت بدهی مربوط به گذشته دورتر باشد، تاثیر آن بر کل امتیاز اعتباری هم کمتر خواهد بود.

نسبت مصرف اعتبار: سهم ۳۰ درصدی

یکی از مهمترین موارد در زمینه استفاده از کارت اعتباری، «نسبت مصرف اعتبار» (Credit Utilization) است. نسبت برداشت از اعتبار، به معنای درصدی مصرفشده از کل اعتبار در دسترس است.

برای مثال فرض کنید که سقف کارت اعتباریتان هزار دلار است. اگر ۲۰۰ دلار از اعتبار کارت اعتباریتان را مصرف کرده باشید، این نسبت برابر با ۲۰ درصد خواهد بود.

اما یک نسبت مصرف اعتبار خوب چقدر است؟ مشاوران مالی معمولا توصیه میکنند که بهتر است این نسبت زیر ۳۰ درصد باشد. در واقع بهتر است بیشتر از ۳۰ درصد از کل اعتبار کارت اعتباری را مصرف نکنیم.

بازه سوابق مالی: سهم ۱۵ درصدی

یکی دیگر از مواردی که بانکها و موسسات اعتباری به آن توجه دارند، طول مدت سابقه اعتباری فرد متقاضی و استفاده مستمر او از اعتبار است. کسانی که بازه زمانی سوابق اعتباری آنها چندان طولانی نیست و یا اینکه به صورت مستمر و پیوسته از کارت اعتباری استفاده نمیکنند، از نظر وامدهندگان از ریسک بالاتری برخوردارند.

بررسی نرم و سخت اعتبار: سهم ۱۰ درصد

در مجموع دو نوع بررسی اعتبار داریم که یکی بررسی نرم (Soft Check) و دومی هم بررسی سخت (Hard Check) است.

فرض کنید برای آگاهی خودتان از وضعیتی که دارید، درخواست گزارش اعتباری میدهید. یا اینکه گزارش مذکور را برای ارائه به فردی دیگر برای دلایلی به جز دریافت وام میخواهید. این نوع درخواست و بررسی گزارش مالی، «بررسی نرم» نام داشته و تاثیر منفی روی امتیاز اعتباری ندارد.

اما «بررسی سخت» دشوار است. بررسی سخت به این معناست که برای دریافت وام یا اعتبار، درخواست گزارش اعتباری میکنید. اگر در سوابق مالیتان تعداد زیادی درخواست بررسی سخت در یک بازه زمانی کوتاه وجود داشته باشد، نشان میدهد احتمالا وضع مالی مساعدی ندارید. در نتیجه این نوع بررسی از امتیاز اعتباریتان کم میکند. بررسی سخت موجب کم شدن ۷ تا ۱۰ نمره از آن میشود.

تنوع اعتبار: ۱۰ درصد

تنوع در وامها و اعتبارها دریافتی نشانگر مسئولیتپذیری بیشتر فرد است. در نتیجه هر قدر تعداد این موارد (مثل وام خرید خودرو، کارت اعتباری و …) بیشتر باشد، به افزایش امتیاز اعتباریتان میانجامد. فردی که انواع مختلفی وام و اعتبار گرفته و بدهیهایشان را سر موقع پرداخت کرده، فرد مسئولیتپذیری است. در نتیجه، وامدهندگان بیشتر به چنین فردی اعتماد میکنند.

اگر قصد دریافت کارت اعتباری را داشته باشید و امتیاز اعتباریتان هم پایین باشد، چارهای جز اقدام برای کارت اعتباری وثیقهدار ندارید. البته این کار میتواند به تقویت تدریجی این امتیاز کمک کند.

برگرفته از greedyrate.ca